3行まとめ

- 私立大学の初年度納付金は平均150万円超、4年間では数百万円規模になることを早めに知っておくと安心。

- 奨学金には返済不要の「給付型」と返済が必要な「貸与型」があり、教育ローンとは別の制度。

- 「費用をどう作るか」の前に、教育費全体の中でどう配分するかという視点を持つと、選択肢が整理しやすい。

この記事でわかること

- 大学進学費用の実際の目安(文部科学省の調査データから)

- 奨学金(給付型・貸与型)と教育ローンの違い

- 教育費全体の中で大学費用を位置づけ、家族で話し合うための軸

大学費用は「思ったより高い」と感じやすい理由

文部科学省が実施した調査によると、私立大学(学部)の令和7年度入学者における初年度学生納付金等(授業料・入学料・施設設備費などの合計)は、平均で約150万7千円となっています。これに教科書代や通学費、一人暮らしの場合は家賃なども加わるため、4年間の総額はさらに大きな規模になります。

多くの家庭がこの金額に驚くのは、日々の生活費や高校までの教育費と比べて、大学費用だけが急に大きな塊として意識されるからです。実際には、これは急に発生した出費ではなく、いずれ来ることが分かっていた費用です。だからこそ、直前になって慌てるのではなく、早い段階で全体像を把握しておくことに意味があります。

また、国公立大学であっても、授業料以外に入学料・教材費・通学費などがかかり、私立との差はイメージほど単純ではないこともあります。自宅から通えるかどうか、下宿が必要かどうかによっても総額は大きく変わるため、「私立か国公立か」という二択だけで判断するのではなく、通学形態も含めた総費用で比較する視点が欠かせません。

大学費用だけでなく、教育費全体で考える

大学費用を考える時、つい「大学に入ってからどうするか」だけに目が向きがちですが、教育費は幼児期から続く一つながりの支出です。習い事、学習塾、私立か公立かの選択など、それまでの積み重ねの延長線上に大学費用があります。

そのため、大学費用だけを切り離して「なんとかしなければ」と考えるより、これまでの教育費の使い方も含めて、家計全体の中でどう配分してきたか、これからどう配分するかという視点で捉え直すほうが、無理のない計画につながりやすくなります。きょうだいがいる家庭であれば、進学時期が重なる可能性も含めて、早めに全体像を書き出しておくと安心です。

特にきょうだいで進学時期が近い、あるいは重なる場合は、一人分の費用感だけで計画を立てると、後になって想定外の負担が重なることがあります。上の子の進学が決まった段階で、下の子の教育費も合わせて見通しておくと、家庭全体としての配分を考えやすくなります。

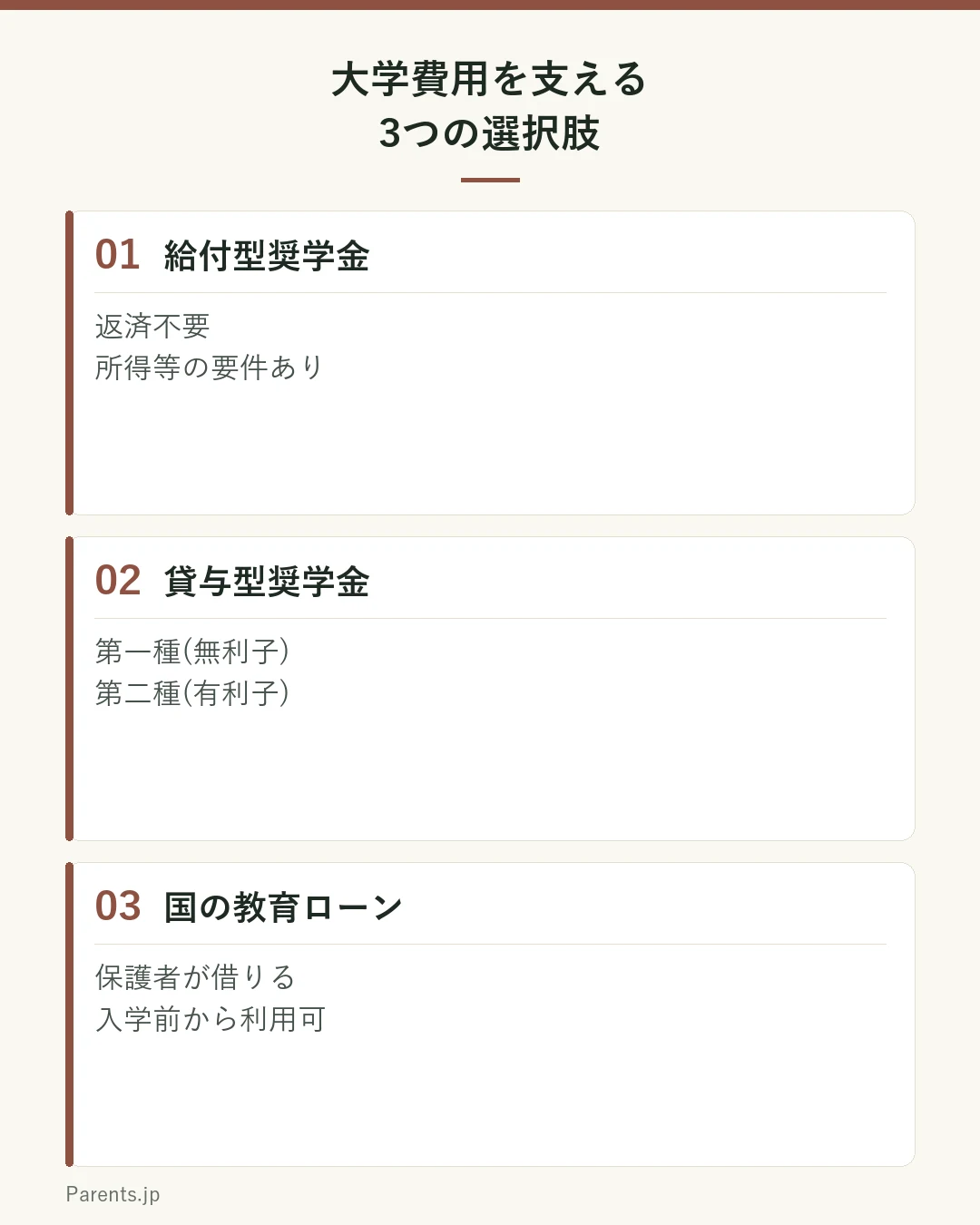

奨学金と教育ローンの違いを整理する

大学費用を支える制度として、まず知っておきたいのが日本学生支援機構(JASSO)の奨学金です。JASSOの奨学金には大きく分けて、返済が不要な「給付型」と、卒業後に返済する「貸与型」があります。貸与型はさらに、無利子の第一種と、利子がつく第二種に分かれています。給付型は世帯の所得等の要件を満たす必要があり、対象や金額は世帯状況によって異なります。

これとは別に、日本政策金融公庫が扱う「教育一般貸付(国の教育ローン)」という制度もあります。これは学生本人ではなく保護者が借り入れるローンで、子ども1人につき350万円以内(自宅外通学や大学院などの場合は450万円以内)を、最長20年かけて返済する仕組みです。入学前の費用にも利用できる点が、奨学金との大きな違いです。

つまり、「奨学金は子どもが将来返す借金」「教育ローンは保護者が借りて返す借金」「給付型奨学金は返済不要」という3つの性質の違いを理解しておくことが、進路選びの前提として重要になります。この違いを知らないまま「奨学金を借りればなんとかなる」と考えてしまうと、卒業後に返済の負担を負うのが誰なのかが曖昧なまま進学を決めてしまうことにもなりかねません。

また、これらの制度は単独ではなく組み合わせて使うことも一般的です。給付型奨学金で一部をまかない、不足分を貸与型奨学金や教育ローンで補うなど、家庭の状況に応じた組み合わせを検討する余地があります。どの制度をどの程度使うかは、早めに情報を集めておくほど選択肢を広く持てます。

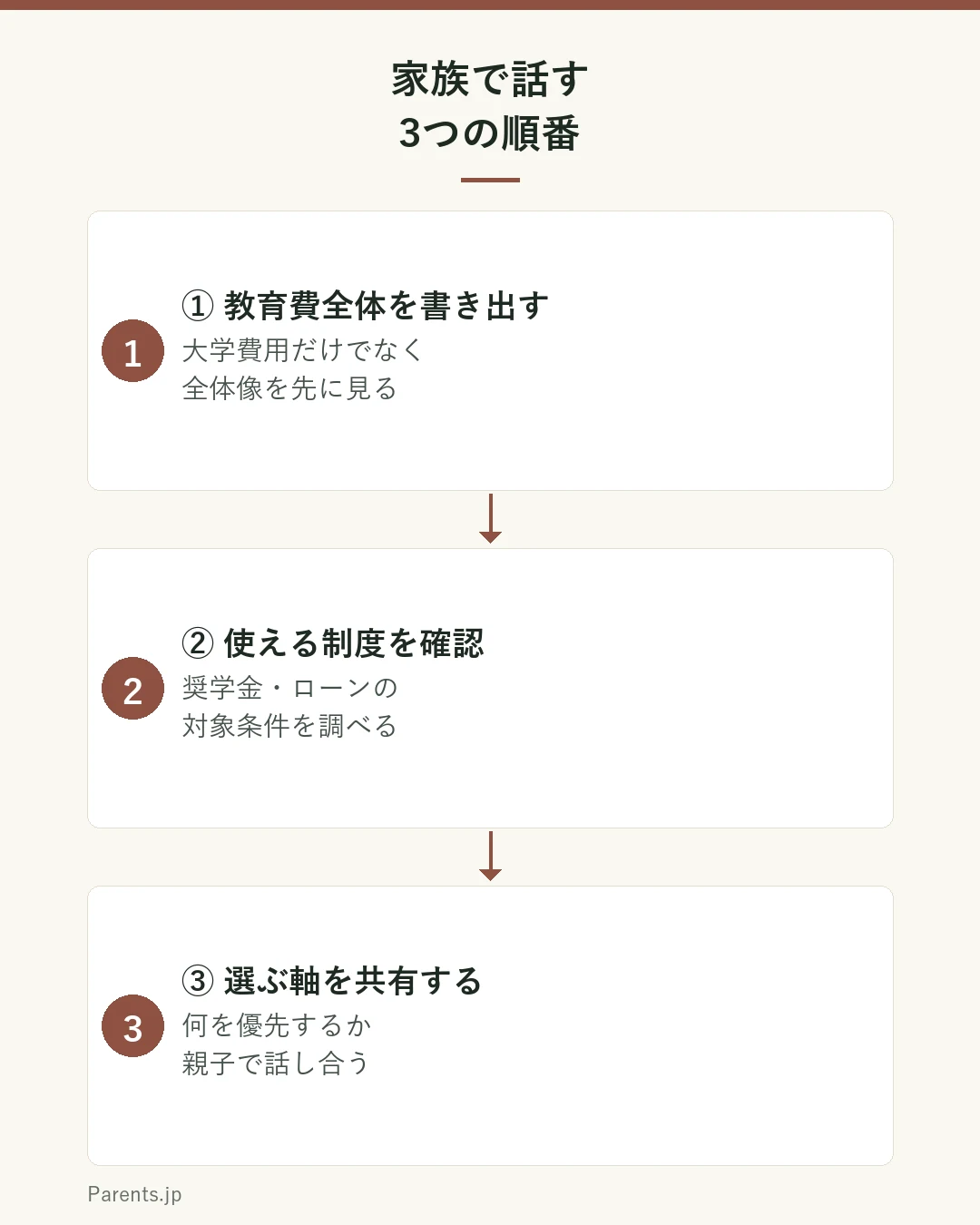

進学先を選ぶ軸を家族で共有する

費用感と制度を理解したら、次に大切なのは、進学先を選ぶ軸を家族で共有しておくことです。

「自宅から通えるか」「奨学金や教育ローンをどこまで使うか」「本人の希望する分野をどこまで優先するか」。こうした軸は、家庭によって優先順位が異なって当然です。正解を一つに決める必要はなく、この家庭では何を優先するのかを、親子で早めに言葉にしておくことが、進路選びの直前になって慌てないための備えになります。

この話し合いは、一度で終わらせる必要はありません。高校2年生の頃に一度大まかな方向性を話し、出願が近づいた時期に改めて具体的な数字とともに確認する、というように、段階を踏んで少しずつ解像度を上げていくやり方も現実的です。早い段階から少しずつ話しておくことで、本人も費用面を「隠されていた話」ではなく「一緒に考えてきたこと」として受け止めやすくなります。

家庭で試す3つの工夫

家庭で試す3つの工夫

- ① 教育費全体を紙に書き出す:大学費用だけでなく、これまでの教育費も含めた全体像を一度可視化してみます。数字にして見えるようにするだけで、漠然とした不安が具体的な計画に変わっていきます。

- ② 使える制度を早めに調べる:JASSOの奨学金・国の教育ローンの対象条件を、進路が固まる前に確認しておきます。制度は年度によって条件が変わることがあるため、最新情報を公式サイトで確認する習慣もあわせて持っておくと安心です。

- ③ 優先する軸を家族で言葉にする:「何を一番大事にするか」を、進学先を決める前に話し合っておきます。一度で決めきろうとせず、時期を分けて何度か話す前提で進めると負担が少なくなります。

声かけの言い換え

声かけの言い換え例

「お金がないから、その大学は無理」→ 選択肢を一方的に狭め、対話が止まりやすい。

「費用面も含めて、一緒に選択肢を整理してみようか」→ 一緒に考える姿勢を示せる。

「奨学金借りればいいでしょ」→ 制度の違いを説明せず、安易に感じられやすい。

「奨学金にも種類があるから、一緒に調べてみよう」→ 正しい理解を一緒に深める提案になる。

家庭の位置づけが整ってきたかのチェック

家庭で確認するチェックリスト

- 大学費用の目安(初年度・4年間)をおおまかに把握している。

- 奨学金(給付型・貸与型)と教育ローンの違いを説明できる。

- 教育費全体の中で、大学費用をどう位置づけるか考え始めている。

- 進路を選ぶ際に大切にしたい軸を、親子で話したことがある。

- きょうだいがいる場合、進学時期の重なりも含めて見通しを立てている。

気をつけたいこと

家庭の工夫だけで抱え込まないために

ここで紹介したのは「一つの考え方」であり、すべての家庭にそのまま当てはまるものではありません。奨学金・教育ローンの金額や条件は制度改定により変わることがあるため、実際に利用を検討する際は、必ずJASSOや日本政策金融公庫など一次情報源で最新の情報を確認してください。本記事は特定の借入や返済計画を推奨するものではありません。

出典・参考

- 文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査結果について」

- 日本学生支援機構(JASSO)「奨学金制度の種類と概要」

- 日本政策金融公庫「教育一般貸付(国の教育ローン)」

この記事について

本記事は家庭での考え方を整理した一般的な情報であり、特定の金融商品・借入を推奨・保証するものではありません。制度の詳細・最新の金額や金利は、JASSOや日本政策金融公庫など公式情報でご確認ください。