3行まとめ

- 貯め方は「商品選び」から入らない。いつ・いくら必要か(ゴール)と、毎月の余力を先に決めるのが、金融の公的ガイドが示す順番。

- 2024年10月に拡充された児童手当は、教育資金づくりの心強い土台になる。使うか貯めるかを、家庭で意識して決めたい。

- 預貯金・学資保険・つみたてなどは優劣ではなく「役割の違い」。確実性・引き出しやすさ・増える可能性を物差しに、目的の時期に合わせて組み合わせる。

この記事でわかること

- 教育費の大まかな目安と、貯め方を考える順序

- 2024年に拡充された児童手当の概要と、教育資金づくりでの位置づけ

- 預貯金・学資保険・つみたてなどの性質の違い(中立な整理)

「何で貯めるか」から迷い始める

子どもが生まれ、将来の教育費が気になり始めると、多くの人がまず「学資保険に入るべき?」「つみたてを始めたほうがいい?」と、手段から考え始めます。ところが調べれば調べるほど、それぞれにメリットとデメリットがあり、意見も分かれていて、結局どうすればいいのか分からなくなる——。これは、順番が逆になっているために起こる迷いです。

お金の貯め方は、道具から選ぶと迷子になります。同じ「教育資金」でも、大学入学のようにかなり先の出費と、来年の入学準備のように近い出費とでは、ふさわしい置き場所が違います。だからこそ、まず「いつ・いくら必要になりそうか」という目標と、「毎月どれくらいなら無理なく回せるか」という家計の余力を、先にはっきりさせることが欠かせません。実は、この順番は個人の思いつきではなく、金融の公的ガイドが示す考え方の基本でもあります。

次の章では、その順番と、教育費のおおよその目安を確認します。教育費を家族でどう話すかという土台は、教育費を家族で話す ― お金の不安を子どもに渡さないもあわせてご覧ください。

先に決めるのはゴールと家計の余力

金融庁の「基礎から学べる金融ガイド」は、資産づくりの前提として、まず家計管理と生活設計(ライフプラン)を土台に置くことをすすめています。つまり、「何で増やすか」の前に、「いつ・いくら必要か」を見積もり、「毎月いくら回せるか」を家計から確かめるのが出発点だ、ということです。教育資金でいえば、目標時期(たとえば18歳の大学入学)と必要額の見当をつけ、そこまでの残り年数を数える。この三つがそろって初めて、手段を選ぶ準備が整います。

必要額の見当をつけるために、教育費の目安も知っておきましょう。文部科学省の「子供の学習費調査」によると、学校教育費・給食費・学校外活動費を合わせた1年間の学習費総額は、公立小学校で約37万円、公立中学校で約54万円、公立高校(全日制)で約60万円ほど。私立になると、これらは大きく上がります。幼稚園から高校まですべて公立の場合の合計はおおむね600万円台、すべて私立ならおおむね2千万円近くという試算もあります(いずれも調査による平均値の一例)。さらに大学進学を考えると、まとまった費用が必要になります。数字を見ると不安になりますが、大切なのは総額に圧倒されることではなく、「いつ・いくら」を時期ごとに分けて見当をつけることです。近い出費と遠い出費を切り分けると、あわてず準備できます。大学費用の位置づけは大学進学費用を教育費全体の中でどう位置づけるかもご覧ください。

手当・預貯金・保険・積立の役割の違い

ゴールと余力が見えたら、いよいよ「器」を考えます。その前に、多くの家庭にとって心強い土台になるのが児童手当です。2024年(令和6年)10月から制度が拡充され、支給対象が高校生年代(18歳到達後最初の3月末)まで延長され、所得制限が撤廃、第3子以降は年齢を問わず月3万円に増額、支払いも偶数月の年6回になりました。金額は、3歳未満が月1万5千円、3歳から高校生年代が月1万円が基本です。この手当を「生活費に溶かす」のか「教育資金として取り分ける」のかを、家庭で意識して決めるだけでも、準備の土台は大きく変わります。(制度は改正されることがあるため、最新の内容は必ず公式情報で確認してください。)

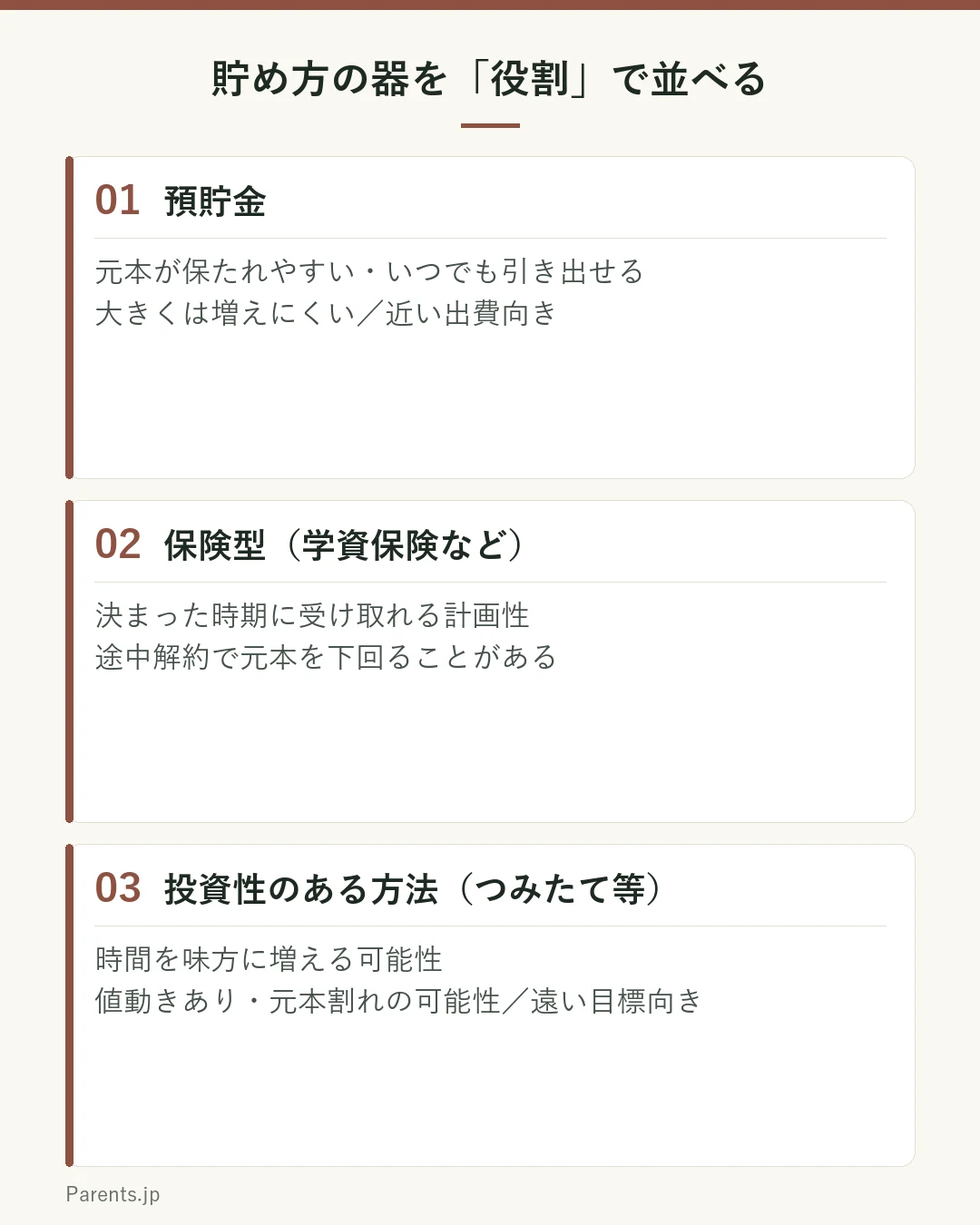

そのうえで、貯め方の「器」を考えます。ここで大切なのは、預貯金・学資保険・つみたてなどを「どれが得か」ではなく「役割が違う」ものとして並べることです。金融庁のガイドは、資産形成の一般的な考え方として「長期・積立・分散」を挙げるとともに、リスクとリターンは表裏一体——大きく増やせる可能性がある方法は、その分だけ値動きなどのリスクも大きい——と説明しています。この物差しで、それぞれの一般的な性質を整理してみます。

預貯金は、元本が保たれやすく、いつでも引き出せるのが特長です。その反面、大きくは増えにくい。だから、近い時期に使うお金や、いざというときの備えに向いています。保険型(学資保険など)は、決まった時期にまとまった額を受け取れる計画性がありますが、途中で解約すると払った額を下回ることがある点に注意が必要です。投資性のある方法(つみたてなど)は、長い時間をかけることで増える可能性がある一方、値動きがあり、タイミングによっては元本を下回る(元本割れ)可能性もあります。だからこそ、すぐ使う予定のないお金や、遠い目標に向けた部分に向くとされます。どれか一つが正解なのではなく、目標の時期とリスクの受け止め方に応じて、役割の違うものを組み合わせて考える——これが、公的ガイドの考え方に沿った基本の姿勢です。

家庭で試す3つの工夫

家庭で試す3つの工夫

- ① 児童手当の「行き先」を決める:手当が入る口座を分け、教育資金として取り分ける仕組みにするだけでも、準備は前に進みます。使うか貯めるかを、なんとなくにしないことが第一歩です。

- ② 出費を「近い・遠い」で二つに分ける:入学準備のような近い出費と、大学のような遠い目標を分けて考えます。近いお金は引き出しやすい置き場所、遠いお金は時間を活かせる置き場所、と役割で振り分けます。

- ③ 「毎月の余力」の範囲で無理なく続ける:大切なのは金額の大きさより、続けられること。家計を圧迫して途中でやめるより、少額でも長く続くほうが、多くの場合力になります。

声かけ・話し合いの例

家庭での話し合いの言い換え例

「学資保険とつみたて、どっちが得なんだろう?」→ 手段から入ると迷う。まず「いつ・いくら」を決めるのが先。

「大学までにいくら、そのために毎月いくら回せる?」→ ゴールと家計の余力から、無理のない設計を始められる。

「みんなやってるらしいから、うちも同じのにしよう」→ 他家庭に合わせると、わが家の目標や余力とずれやすい。

「児童手当は、教育用に分けておこうか」→ 手当の行き先を決め、準備の土台を意識的につくれる。

設計のチェック

家庭で確認するチェックリスト

- 「いつ・いくら必要か」の見当を、時期ごとに分けて考えている。

- 毎月無理なく回せる額を、家計から確かめている。

- 児童手当を使うか・貯めるかを、意識して決めている。

- 近い出費と遠い目標を、置き場所で分けて考えている。

- 手段は「優劣」でなく「役割の違い」で見ている。

気をつけたいこと・相談先

この記事は特定の商品をすすめるものではありません

本記事は、教育資金の貯め方の"考え方"を整理した一般的な情報であり、特定の金融商品・保険・投資の購入や、個別の家庭にとっての有利・不利を判断・助言・推奨するものではありません。引用した金額は公的調査による平均値の一例で、家庭・地域・年度・進路によって実際は大きく異なります。投資性のある方法には元本割れの可能性があり、保険には途中解約による目減りなどの注意点があります。制度(児童手当や税制など)も改正されることがあります。

実際にどの方法を選ぶかは、各家庭の状況によって異なります。制度の最新情報はこども家庭庁やお住まいの自治体の公式情報で、金融商品の内容やリスクは各金融機関の説明や公的な金融教育情報で確認してください。判断に迷う場合は、中立的な立場の相談窓口(自治体の家計相談、公的な金融経済教育の情報など)を活用してください。

出典・参考

- こども家庭庁「児童手当制度のご案内」

- 金融庁「基礎から学べる金融ガイド」

- 文部科学省「令和5年度子供の学習費調査」結果のポイント

この記事について

本記事は、教育資金の貯め方に関する一般的な考え方を整理したものであり、特定の金融商品・保険・投資の推奨や、個別の家計・投資判断の助言を行うものではありません。投資性のある方法には元本割れの可能性があります。制度や商品の内容・税制は変わることがあります。引用した金額は調査による平均値の一例です。実際の判断は、こども家庭庁・自治体・各金融機関の最新の公式情報をご確認のうえ、ご家庭の状況に応じて行ってください。